面板双雄经营能力分化:京东方赚了66亿,TCL科技却亏损了

同样是面板双雄之一的TCL科技,距离京东方到底还有多远的距离?在2022年半年报没有发布之前,答案或许还是“快了”。但是,在2022年半年报发布后,答案却很明确“还差好多年”。虽然TCL科技通过收购天津中环,实现了从半导体显示向新能源光伏、半导体材料等多业务扩张,实现了营收规模的做大,但却遭遇了“增收不增利”甚至还亏损的尴尬局面。

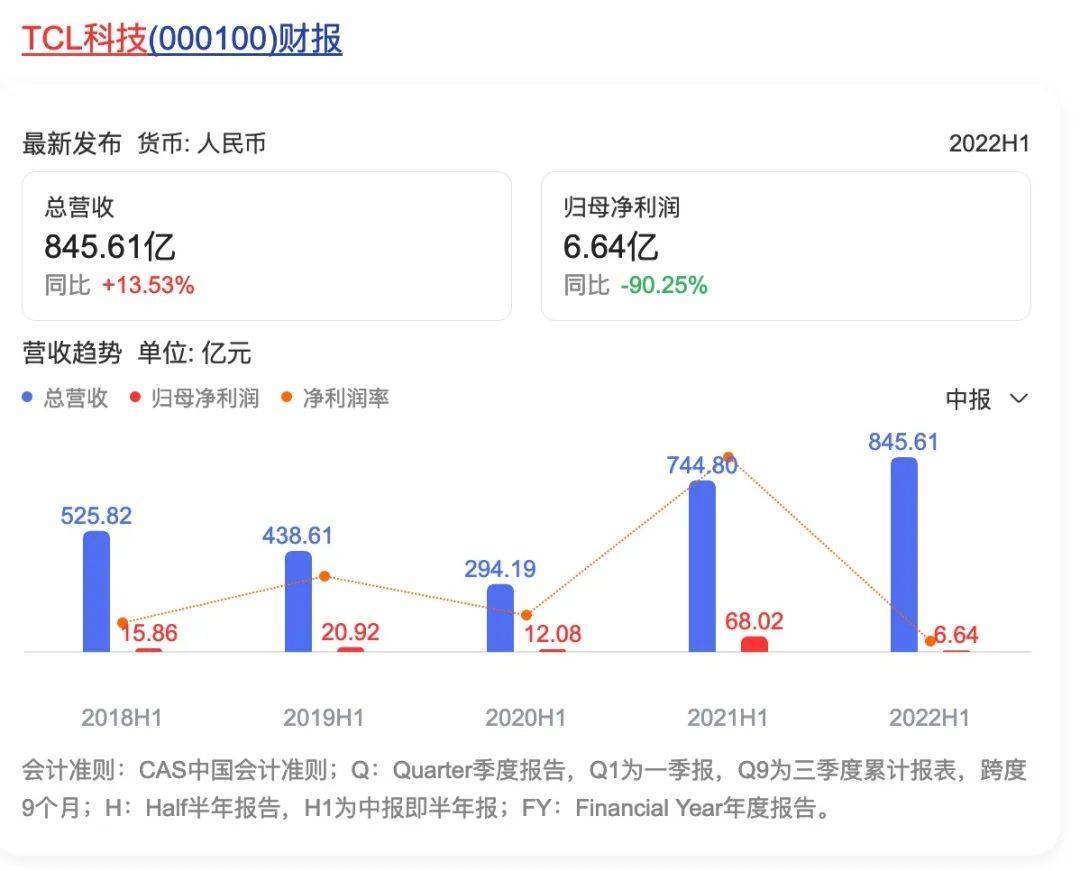

随着上市公司2022年半年报相继披露完成,中国显示面板双雄京东方与TCL科技也相继发布了半年报,在全球性彩电出货量下滑、面板价格持续大跌的背景下,虽然两家企业都遭遇了营净利润的下滑,但是让很多人没有想到的是TCL科技不只是净利润大降九成,而且扣非净利润直接由盈转亏6亿多元。

2022年半年报显示:京东方实现营业收入916.1亿元,同比下滑15.66%;归母净利润65.96亿元,同比下滑48.94%。扣非后归母净利润为42.39亿元,同比下滑64.12%。跌去了近5成利润的京东方还保持着近66亿元的净利润,说明企业的整体经营质量可控。

同一时期,TCL科技则实现营收845.2亿元,同比增长13.6%,但归母净利润只有6.64亿元,同比下滑90.25%;而扣非归母净利润更是夸张,由盈转亏,为-6.27亿元,同比下降111.36%。跌去九成利润的TCL科技,扣非的净利润竟然出现了6亿多的亏损,这说明公司在主业上属于典型的“增收不增利”,表明公司为了抢夺市场份额,采取了激进式的价格策略,甚至不排除“亏本出货”。同时其营收的增长主要来自于中环收购后的业务增长。

为何在同行京东方主业面板业务还在赚钱的背景下,TCL科技的主业面板业务却出现亏损?TCL科技半年报显示:受行业需求下滑及主要显示产品价格下降的影响,半导体显示业务实现营业收入372.6亿元,同比下降8.81%,亏损却高达22.7亿元;同时半导体显示业务的毛利率为3.89%,同比下滑了25.24%。

这组数据显示:一,TCL科技在液晶面板显示业务上的抗风险能力弱,面对中国和海外彩电市场出货量下滑,特别是战略合伙三星电子阶段性停止采购液晶面板,造成公司的营收下滑和利润损失;虽然最近几年来,TCL科技一直在液晶面板上推动大屏化、高端化转型,但是在消费低迷的通道中,这种转型成果并不明显,反而容易造成“规模与利润”失衡。

二,TCL科技近年来在半导体显示业务上的科技创新实力,没有完全展现出来,特别是在多显示技术面板业务上的突破能力受限。同行京东方如今利润的很大来源是OLED面板,但是TCL科技的印刷式OLED至今还在实验室阶段,何时能规模化量产,届时又能否撬动显示产业一轮升级迭代,还都是未知数。显示面板产品单一,成为TCL科技如今的痛。

面对当前全球彩电市场的持续颓势,TCL科技对半导体显示业务虽然明确了优化业务组合,大尺寸提升高端产品占比,中尺寸完善产品布局,小尺寸改善经营状况。但是,如果还是围绕液晶显示面板这一传统显示产品做文章,而在OLED等新兴显示技术的多品类、多业务布局没有形成,对于TCL科技来说,显然半导体显示主业的量跌利亏在短期内难以扭转,反而会遭遇液晶电视市场遇冷、液晶电视市场价格乱战红海的持续拖累。